合トレ商会II:4-18~

合トレ商会III:7-4~7-5

号トレ工原III:8-4~8-7

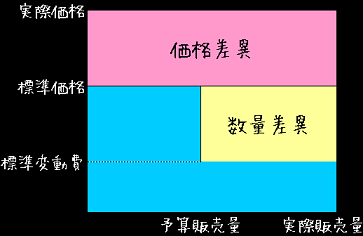

TACの合格テキストだと、予算実績差異分析では差異分析のボックスの書き方を変えさせるのだが、俺は逢えて普通の書き方をしている。その差異が有利か不利かは、随時判断して△と+を数値の前につけていけば済むとと思っている。んだが、この方法だと純額分析の図が書けなくて困っていたのだが、今日になって書いてみたら実はあっさり描けた。

んで、この図をみて思ったのだが、直接原価計算における純額分析というのは、要は数量差異は貢献利益だ けで計算しようってことなんだろうと思う。売上での数量差異と、変動売上原価での数量差異を合体させているのだろう。・・・んなら、全部原価計算においては何を意味するんだ? そして、販売量と生産量が違う場合は本当にこれでいいのか?まあ、ともかく市場占拠率差異なども普通にこの図で描けるので問題なし。

持分変動差額は損計算書のどこに書くんだろう?と思ったが、なんかこれ会計士の論点っぽいな・・・。連結時の子会社株式売却の少数株主持分は、売却時の子会社の純資産の時価で計算する模様。このあたりは難しい。

- 保険差損なんて科目はない。「火災損失」

- 直接原価計算だと操業度差異はでない。つか当たり前。

PR