工原合トレII:3-10~3-11

商会合トレIII:2-4~2-7, 3-1~3-5

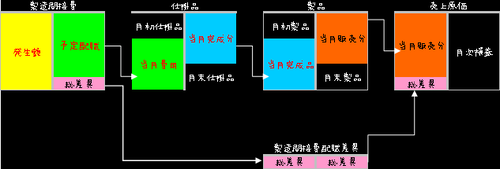

パタマス商会合併関連

098回 (11/25)

107回 (6/6)

114回 (10/10)

117回 (6/10)

連結をやっているがそこまで難しくはない。連結と意思決定は1級の目玉みたいなものなんだが、ほぼ全く新しいことを学ぶだけに、相対的に2級までの基礎が足りなくても不利にはならない。吸収合併する場合、株式を取得して子会社にする場合。

何故かTACのサイトでは改正情報がないので、ネットスクールので調べないといけなかったが、俺の商会の合テキIIIはVer.6.1であり、連結について大きく変わっている。幸い、トレーニングは7.0だったので問題演習には影響ないのだが、持分プーリングの廃止、部分時価評価の廃止、負ののれんの特別損益化に加えて、細かいのが数点ある。全て修正テープで消していった。

本支店会計、キャッシュフロー計算書は捨てよう。工原も非累加法は捨てよう。

- 仕損品の評価額が原料価値か加工価値かは、非度外視法だと原料費と加工費の仕損費を合計した上で、定点発生か平均的発生かで割るので意味がない。度外視法でも完成品のみ負担の場合、期末品は普通に計算するのでやはり意味がないかも。

- これを暗記せよ。

PR