商会合トレI:2-1~2-6

商会合トレIII:5-1~5-2、6-1~6-2

工原合トレII:6-2~6-3

098回商会 (08/08点)

099回商会② (05/05点)

102回会計② (03/09点

104回工簿 (17/25点)

105回会計 (04/08点)

107回工簿 (19/25点)

123回原計 (02/17点)

昨日は18時から7時間以上、母の手伝いで別のことをしていて勉強しなかった。有意義なことができたろう。こうしてみると、1日10時間集中して勉強ってのはかなり難しいんだな。商簿の決算整理は捨てて、商簿の連結とCFの総合問題に対応できる実力を養わないといけない。

- 減損が安定して発生する場合は、減損を原価ボックスでは当月投入発生分と月末仕掛発生分に分ける。

- 貸倒懸念債権のキャッシュフロー見積法は、債権金額から将来CFの割引現在価値(当初の利子率で割ったものとする)を引く。

- 実効利子率とは、将来CFの合計の現在割引価値が購入時の原価に等しくなるような利子率である。

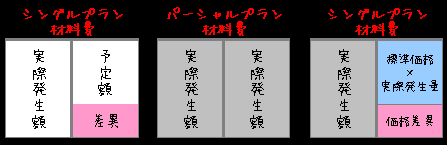

- 予定価格や正常配賦率を使っても実際原価計算。標準原価計算は個数も予定数値を用いる。

- 修正パーシャルプランでは、直接材料費と直接労務費は、価格のみ標準価格で当月投入量を決める。こうすることで、価格差異など管理不可能な差異が仕掛品勘定には来なくなる。

PR