合トレ商会II:5-8~5-11, 6-1~6-4, 7-1~7-5

合トレ商会III:8-3~8-5

合トレ工原II:5-5~5-8

TACの合格テキストと合格トレーニングの内容は概ね満足しているものの、テキストでは設例の解答用紙がないこと、そしてトレーニングでたまに問題文に何の勘定科目を使用するのか指示がなかったり、そもそもの問題文の日本語がおかしいのがある。例えば、「X4年度における鉱業権の償却費は、生産高比例法によれば○○○であり、利息を建物の取得原価に参入した場合の減価償却費は、●●●である。」という一文があるが、実は●●●は建物の減価償却費を求めさせるらしい。

ところで少し前に購入している

この本だが、かなり良い感じ。計算どころか図を書く必要な問題も多くて電車の中で全て確認できるとまではいかないが、商簿の広い範囲の復習を一気にできるのがポイント。また、求職活動で電車に乗る機会が増えたらこれを更に活用することなると思う。

- オペレーティングリースの場合「支払リース料」「受取リース料」を計上する。

- 副産物と作業屑は、発生点が月末仕掛品より手前なら、評価額を控除した原価を完成品と月末仕掛品を按配する(先入先出法や平均法問わない)

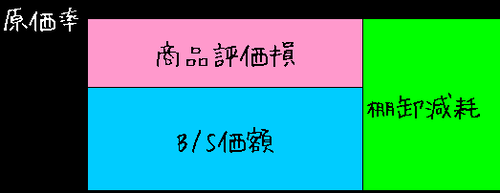

- インプット法による売価還元法では、期末棚卸高は↓みたいな図を描く。

- インプット法による売価還元法の低価法は、値下げ分を原価率算定にいれない。

- ソフトウェア償却は、毎年の均等償却額を下回ってはいけない。

PR