全経会計学

153回 57/100

155回 63/90 + α/10

156回 39/100

70点で最低限、40未満は例外、合格を考えると80以上というのがボーダーラインの試験であることを理解しないとならない。これまでの点数を踏まえると、実力が全然足りていないわ。特に端数処理とかの指示見落としは馬鹿らしい。つうか、156回の会計学がすげー難しいんだが、復習しようとすると時間がかかりすぎる。ここだけは要注意だ。全経では、P/Lの表示と費用の分類に関する出題が地味に多く、苦手分野でもある。

- 土地の整地費は、付随費用として土地の取得原価に算入される。非償却有形固定資産であり、処分または減損処理されるまで費用配分されない。

- 資本金を配当する場合、純資額は300万円以上でないといけない。

- 親子間の決算日が異なる場合、原則は親会社の決算日を用いて、子会社は連結決算日に正規の決算に準じる合理的な手続きによる決算をするが、3ヶ月以内ならば、子会社の正規の決算を基礎として連結決算できる。

- 株主資本以外の各項目の変動事由の具体例は、

①その他有価証券の売却または減損処理による減損

②純資産の部に直接計上されたその他有価証券評価差額金の増減(時価評価

③ヘッジ会計の終了による増減

④純資産の部に直接計上された繰延ヘッジ損益の増減

⑤新株予約権の発行、取得、行使、失効

⑥自己新株予約権の消却、処分

- 資本的支出→部分的取替で資本の価額があがる。

収益的支出→あがらない

- 被取得企業又は取得した事業の取得原価は、原則として、取得の対価(支払対価)となる財の企業結合日における時価で算定する。支払対価が現金以外の資産の引渡し、負債の引受け又は株式の交付の場合には、支払対価となる財の時価と被取得企業又は取得した事の時価のうち、より高い信頼性をもって測定可能な時価で算定する。

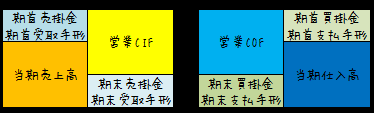

- C/S計算書用のボックス↓

- 普通株式に係る当期純利益=P/L当期純利益-優先配当額

PR