合トレ商会II:13-5~12

合トレ工原II:4-5

合トレ工原III:10-7~10-9

111回会計学 (2/8)

デリバティブと外貨換算会計はやはり難しい。為替予約はようやく理解できたが、1周だけやるにもすごい時間がかかる。これから税効果と特商の復習をして・・・んー。やはり合トレは3周は必須で、4周目でようやく理解が固まる感じだよなあ。残り時間的に4周は無理だからこそ、論点の取り捨て選択は必要で、出題実績の薄いデリバティブは捨てるべきかもしれんが・・・。

- T/Bでは有価証券評価損益は相殺して純額載せる。

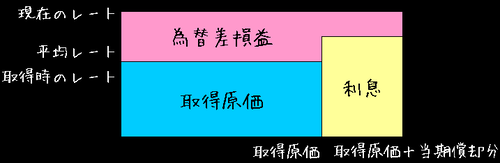

- 満期保有債権を償却するときは、この図を書く。取得原価と額面金額の差は、年数で割ること。

- 時価の無い株式もレートが変われば評価損を計上する。

- 設備投資の意思決定は、税引後とあったらCIFに(1-法人税)をかけて、減価償却費に法人税をかける。

PR